НДС при импорте товаров в 2019

Актуально на: 3 апреля 2019 г.

По общему правилу, ввоз товаров на территорию РФ облагается НДС. Причем уплачивать ввозной НДС должны абсолютно все импортеры: плательщики НДС, освобожденные от обязанностей плательщиков НДС, а также организации и ИП на спецрежимах (пп. 4 п. 1 ст. 146 НК РФ).

Но в некоторых случаях импорт товаров НДС не облагается. Например, если в Россию ввозятся медицинские товары, реализация которых не облагается НДС в нашей стране (п. 2 ст. 150 НК РФ).

Ставка НДС при импорте товаров

В 2019 году ввозимые в РФ товары облагаются НДС по ставке 10% или 20%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 20%, то при ввозе такого товара НДС уплачивается по такой же ставке.

НДС при импорте товаров из стран ЕАЭС

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле.

Налоговая база определяется на дату принятия импортированных товаров на учет (п. 13 Приложения № 18 к Договору о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014)).

Представление декларации при импорте товаров из стран ЕАЭС

Декларация по импортному НДС при ввозе товаров из стран ЕАЭС (утв. Приказом ФНС от 27.09.2017 № СА-7-3/765@) представляется в ИФНС не позднее 20 числа месяца, следующего за месяцем ввоза товаров на территорию РФ. Например, за мартовский импорт нужно отчитаться перед ИФНС не позднее 22.04.2019 (20 апреля — суббота).

Декларация по НДС при импорте товаров из стран ЕАЭС представляется в ИФНС в электронном виде по телекоммуникационным каналам связи, если средняя численность работников организации/ИП превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ). Если же эта численность не превышает 100 человек, то декларацию можно сдать на бумаге.

Уплата НДС при импорте товаров из стран ЕАЭС

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в апреле 2019 г., то перечислить ввозной НДС нужно не позднее 20.05.2019.

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК.

| Что уплачивается | КБК |

|---|---|

| НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Пени по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 2100 110 |

| Штраф по НДС при импорте товаров из стран ЕАЭС | 182 1 04 01000 01 3000 110 |

НДС при импорте товаров из других стран (не из ЕАЭС)

В этом случае получателем импортного НДС является таможня.

Ввозной НДС рассчитывается следующим образом (ст. 160 НК РФ).

НДС при импорте услуг

Приобретая услуги у иностранца, заказчик в некоторых ситуациях должен будет уплатить НДС в бюджет как налоговый агент. Обязанности налогового агента возникают, если местом реализации услуг признается территория РФ (ст. 148 НК РФ). Налог удерживается из суммы, перечисляемой иностранному исполнителю, и он получает в качестве дохода сумму за минусом НДС.

НДС при импорте услуг уплачивается в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ). Перечисляется такой НДС на КБК 182 1 03 01000 01 1000 110. При этом в поле 101 платежного поручения («статус») указывается «02».

По итогам квартала, в котором был удержан агентский НДС при импорте услуг, нужно отчитаться перед ИФНС, представив обычную декларацию по НДС не позднее 25 числа месяца, следующего за отчетным кварталом. Напомним, что с отчетности за I квартала 2019 года декларация подается по обновленной форме (утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@, в ред. Приказа ФНС от 28.12.2018 N СА-7-3/853@).

Импортный НДС можно принять к вычету

Плательщики внутреннего НДС могут взять к вычету импортный НДС после принятия ввезенных товаров на учет и уплаты данного налога в бюджет. Принятие НДС по импорту к вычету производится на основании документов, подтверждающих уплату этого налога (п. 1 ст. 172 НК РФ).

Спецрежимники и освобожденные от обязанностей плательщиков НДС включают импортный НДС в стоимость приобретенных товаров/услуг.

Также читайте:

glavkniga.ru

НДС при импорте товаров в 2019 году

Что такое импортный НДС

НДС при импорте товаров из стран ЕАЭС

Вычет НДС при импорте из стран, не входящих в ЕЭАС

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются. При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

- Таможенная декларация.

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации.

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Подробнее с указанными ограничениями можно ознакомиться в материале «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

nalog-nalog.ru

Какой порядок возмещения (возврата) НДС при импорте товаров?

Объект налогообложения при импорте

Когда можно осуществить возврат НДС при импорте?

Наличие документов

Дальнейшее использование товара

Принятие на учет

Уплата налога

Документы для подтверждения возмещения НДС при импорте

Как проводят проверку по возврату НДС при импорте товаров?

Когда с налоговой можно поспорить?

Итоги

Объект налогообложения при импорте

Импортом товаров в законодательстве России признается ввоз таковых на ее территорию без обязательного вывоза. Импорт считается абсолютно самостоятельным объектом налогообложения НДС, и значит, налогоплательщики-импортеры обязаны действовать в соответствии с нормами НК РФ, который четко определяет порядок налогообложения импортных процедур.

Обязательства по уплате НДС при импорте у заявителя появляются, как только таможенники зарегистрируют декларацию. При этом необходимо полностью уплатить НДС на таможне до выпуска товаров из нее. Рассчитывается налог по установленным ставкам с общей суммы, которую составляют таможенная стоимость ввезенных товаров, акциз, а также таможенная пошлина.

О том, какие расходы включаются в таможенную стоимость, читайте в статье «Включение в таможенную стоимость транспортных расходов».

Для определения верной налогооблагаемой базы валютную стоимость товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату регистрации декларации.

Когда можно осуществить возврат НДС при импорте?

В соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, возможно принять к вычету, тем самым уменьшив дальнейшие платежи по налогу. Однако для этого требуется одновременное соблюдение определенных условий:

- Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

- Приход товара отражен в учете.

- У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

ОБРАТИТЕ ВНИМАНИЕ! От неукоснительного соблюдения компанией-импортером обозначенных выше условий напрямую зависит, сможет ли она применить налоговый вычет и возместить НДС по импортным операциям.

И еще момент. Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить.

В какой момент, узнайте здесь.

Наличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Дальнейшее использование товара

Условие о возможности возмещения импортного НДС исключительно для последующего использования товара в облагаемых этим налогом операциях не требует какого-либо специального подтверждения импортера для осуществления им налоговых вычетов.

Однако имейте в виду: если данное условие не было соблюдено (а это в дальнейшем непременно выявят контролеры), применение таких вычетов будет расценено как неправомерное, со всеми вытекающими последствиями. То же самое касается и несоблюдения условия относительно использования импортного товара только внутри страны.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Уплата налога

Уплату налогов и пошлин на таможне сегодня можно произвести различными способами: с помощью банкоматов, электронных или платежных терминалов и т. д. В зависимости от выбранного способа уплаты таможенного НДС, в качестве подтверждения данного факта импортер может представить контролерам соответствующие документы — квитанции или платежные поручения.

При соблюдении налогоплательщиком всех рассмотренных условий таможенный НДС можно предъявить к вычету.

О том, какие лица становятся плательщиками таможенного НДС, читайте в материале «Кто является плательщиком НДС?».

Документы для подтверждения возмещения НДС при импорте

Для того чтобы подтвердить свое право на вычет, импортер обязан вместе с налоговой декларацией, в которой он заявил о вычетах и возмещении импортного НДС, представить налоговикам:

- таможенную декларацию с проставленной таможенниками отметкой «Выпуск разрешен»;

- документ об уплате налога, который является свидетельством того, что НДС действительно поступил в бюджет.

Далее налоговые инспекторы будут проводить обязательную проверку обоснованности возмещения импортного НДС в соответствии со ст. 88 НК РФ, во время которой им необходимо будет представить все имеющиеся на импортные операции бумаги. При отсутствии претензий к документам со стороны налоговиков импортеру по окончании проверки будет выдано решение о возмещении.

См. также наш материал «Как возвращается НДС: схема возврата (возмещения)?».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Итоги

НДС, уплаченный на таможне при ввозе товаров, может быть принят к вычету по этому налогу, однако для этого необходимо соблюдение ряда условий в отношении ввезенного товара:

- он предназначается для операций, облагаемых НДС;

- осуществлено его отражение в учете;

- налог, относящийся к нему, оплачен таможне.

Каждый из этих моментов должен подтверждаться документами, которые вправе запросить ИФНС для проверки правомерности применения вычета по таможенному НДС.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

НДС при импорте из Белоруссии в Россию: нюансы — 2019

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Импорт из Белоруссии в Россию: что сдается в налоговую

Документация, подтверждающая импорт

Заявление о ввозе при импорте из Республики Беларусь

Как принимается НДС к вычету

Как быть со сроками

Итоги

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

ОБРАТИТЕ ВНИМАНИЕ! При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар отгружен в 2018 году, а на учет принят в 2019-м, ставка будет 20%.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Если у компании имеется переплата по федеральным налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

См. также материал «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов (при этом, кроме заявления о ввозе товаров, допускается направление заверенных копий):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Скачать бланк

Инспекторы рассматривают заявление в течение 10 рабочих дней. Что касается экземпляров, то один из них остается у контролеров, а остальные возвращаются компании-импортеру с проставленной отметкой об уплате налога. Из них один документ останется у самой компании, а 2 других передаются белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

См. также материал «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письмо Минфина РФ от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7). Что касается журнала учета счетов-фактур, то заявление о ввозе товаров в нем не регистрируется.

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

4 главных документа, чтобы оформить вычет НДС по импорту

Все операции связанные с ввозом продукции или получением услуг от иностранного контрагента – это операции, которые обязательно облагаются налогом. При этом существует возможность вычета НДС по импорту. Как это происходит, и кто имеет на это право нужно разобраться.

Условия начисления НДС

Практически на все товары, которые попадают в Россию из других государств, накладывается такой налог как НДС. При этом к таким товарам выдвигаются следующие требования:

- Они могут продаваться только в России.

- Иностранный поставщик не является налоговым резидентом и не имеет регистрации в контролирующих структурах.

Есть ряд исключений, при которых НДС при импорте не насчитывается:

- Грузы, предназначения «гуманитарная помощь».

- Специальное техническое оборудование, которое не изготовляют в стране.

- Печатные издания, культурные раритеты для музеев, архивов, библиотек.

- Специфические модификации лекарственных препаратов.

Чтобы груз был освобожден от начисления налога необходимо в таможенный орган представить документальное подтверждение.

Ставки

НДС при импорте товаров в 2018 начисляется по трем типам ставок. Размер их зависит от страны происхождения товаров. Есть варианты с нулевой ставкой, 10 или 18%. Алгоритм применения той или иной ставки:

- Провести идентификацию по коду товара с использованием Единого таможенного тарифа ТС.

- Сопоставить код со списками товаров, которые облагаются 10% НДС.

- Если необходимый код не обнаружен, то все товары облагаются ставкой 18%. С 2019 года для некоторых групп 20%.

НДС при ввозе товаров на территорию России рассчитывается до того как непосредственно груз покинет таможенный поста. Предоставление информации о суме необходимого к оплате налога – это одно из обязательных обязательств при очистке груза на таможенном посту.

Импортер обязан сам определить налогооблагаемую базу, код товара, сумму НДС, который требуется внести. Но случается такое, что примененная ставка не правильная, и контролирующий орган начисляет другую. Для разрешения проблемной ситуации нужно обращаться в вышестоящую организацию.

Сроки для оплаты НДС при импорте – 15 дней с момента пересечения грузом таможенной границы страны. Если платеж вноситься позже, то придется платить штраф.

Особенности НДС в зависимости от страны следования груза

Если товар, не относится к таким, за который оплачивается НДС, то процесс его расчета и начисления будет зависеть от того из какой страны он следует. Есть свои особенности для грузов из стран ЕАЭС и для партий из государств, которые не входят в состав союза.

Товары из ЕАЭС

Импортный НДС при торговле со странами участницами ЕАЭС рассчитывается довольно просто, а внесения самого платежа производится на счет таможенного органа. Первое, что следует определить – это стоимость партии, если необходимо, то эта цена увеличивается на акциз. Датой формирования базы налогообложения считается календарный день, когда товар ввезен или оприходован по складскому учету. Собственно налог на импорт просчитывается как перемножение стоимости товара на применяемый налоговый тариф.

При этом за квартал, в котором ввозился товар компании импортеру из России необходимо подать в налоговую декларацию по НДС. Причем это документ нужно сдавать, придерживаясь таких правил:

- Сроки – до 20 числа месяца, который идет за отчетным.

- Подается бланк в бумажном виде.

- Электронный отчет разрешен только для компаний, в штате которых числиться более 100 работников.

- При подаче декларации на импорт товаров в Россию НДС сразу же оплачивается.

Если вам необходима юридическая помощь при расчетах или других вопросах касательно импортного НДС обращайтесь к нашим юристам. Они работают для вас бесплатно и готовы предоставить квалифицированную помощь. Связаться можно через онлайн чат или форму обратной связи.

Импорт из других стран

Если товар следует из других стран, которые не входят в состав Евразийского союза, то процесс оплаты налога на добавочную стоимость регламентирует, в том числе, Таможенный кодекс. В этом случае НДС при импорте товаров должен быть оплачен до момента выпуска товаров, то есть до прохождения процедуры таможенного оформления.

В этом случае применяются такие величины:

- Ставка НДС – 10 или 18%.

- Стоимость товара. Эту информацию берут с договора.

- Акцизный сбор для высоколиквидных товаров.

Если акциз и пошлины не начисляются, то налог просчитывается, так же как и в предыдущем примере.

Чтобы избежать конфликтов на таможне НДС на импортные товары лучше просчитывать для каждой групп из партии отдельно.

Если импортируются услуги

Нередки случаи, когда в качестве товара выступают услуги. В таком случае какое-либо документальное оформление на таможенном посту не нужно. Но при этом получатель услуги обязан удержать из поставщика сумму НДС и внести ее в бюджет страны.

Основание для оплаты такого взноса будет контракт, который заключается между сторонами сделки. В нем следует указать, что процент НДС входит в общую стоимость оказанных услуг. Если это не прописать, то импортеру придется дополнительно оплатить 10 или 18% сверх контрактной стоимости. Вносить такую сумму придется со своего кошелька.

Налоговый вычет

Существуют возможности, как возместить НДС при импорте. Это право имеют все налогоплательщики, которые внесли такой платеж. Так они могут в декларации заявить вычет, если соблюдены такие критерии:

- Ввозимые товары используются в сделках, которые предусматривают оплату такого налога.

- В будущем ввезенные товары перепродаются.

- Обращаться можно только в том квартале, в котором товар поставлен на учет.

- Возмещение НДС при импорте возможно, если поступление партии подтверждается инвойсом.

- О том, что платеж внесен в казну, должны быть подтверждающие документы из таможни.

Не может применяться вычет, если юридическое лицо освобождено от оплаты такого налога или работает в специальном режиме, при котором он не используется.

Как оформить вычет: документы

Чтобы вернуть себе часть внесенного налога нужно подготовить документы для возмещения НДС при импорте товаров. Необходимый пакет состоит из:

- Внешнеторгового контракта с иностранным поставщиком. Причем он должен содержать все необходимые по закону реквизиты.

- Инвойса – счета на оплату от иностранного партнера.

- Грузовой таможенной декларации, нужна ее копия.

- Выписки из банковского счета или других документов подтверждающих внесение платежа.

Указанные бланки для возврата НДС при импорте товаров направляются в налоговый орган. Копии поданных в пакете бланков необходимо хранить на протяжении 4 лет.

Предоплата и вычет

Многие компании, которые осуществляют внешнеторговую деятельность, используют метод предоплаты. Суть его в том, что в счет налоговой отправляется авансовый платеж до момента физического поступления товара. В таком случае НДС по импорту оплачивается из этого аванса. Чтобы исключить дублирование платежей также допускается оформление вычета. Данная процедура не сложная, но все же не имея определенного опыта можно запутаться. Как результат – двойные платежи, которые вернуть можно, но это сделать не так просто.

Если вам нужна консультация касательно расчета, внесения или возврата таможенного НДС при импорте спешите получить консультацию у наших квалифицированных юристов. Вашему вниманию профильные специалисты, которые помогут решить вашу проблему быстро. Чтобы задать вопрос заполняйте форму обратной связи.

Проводки

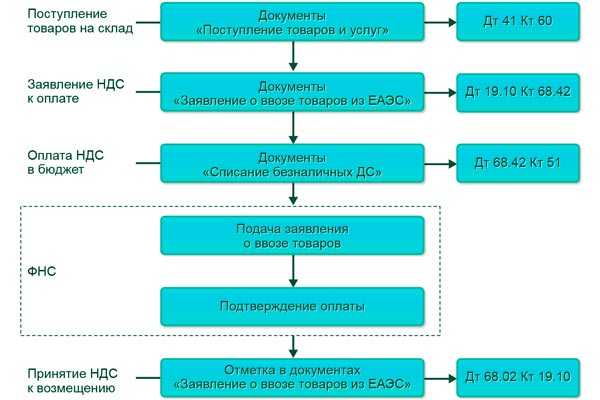

Все операции по НДС обязательно отражаются бухгалтером. Для правильного вписывание необходимо знать, как выглядят проводки. Так при внесении НДС по импорту 2019 проводки выглядят так:

- Сумма, которую необходимо оплатить в таможне – дебет – 19, кредит 68.

- Налог, который перечислен на счет налоговой – дебет – 68, кредит 51.

- Косвенный налог, который принят к вычету – дебет – 68, кредит – 19.

- Чтобы отразить в отчете сумму НДС, которую нужно оплатить в случае корректировки таможенной стоимости нужно сделать такую проводку – дебет – 19, кредит – 68. Такую же запись нужно сделать для откорректированного НДС при ввозе товаров

- Корректировка НДС на ранее принятый к вычету товар – дебет – 68, кредит – 19.

Внесение НДС обязательно практически для любого импортера, но компании, которые работают в России, имеют право заказать налоговый вычет.

Видео: Расчет и уплата НДС при импорте

brokeram.ru

НДС при импорте услуг: как правильно платить налог?

НДС при импорте услуг уплачивается российскими налогоплательщиками, которые выступают в таких сделках налоговыми агентами. При этом в самом договоре с иностранным поставщиком услуги необходимо отразить, что при расчетах будет удержан НДС. Иначе налогоплательщику придется заплатить налог сверх суммы сделки.

Определение импорта услуг

Обязанности налогового агента

База налогообложения и налоговая ставка

Порядок и срок уплаты НДС

Выписка счета-фактуры

Итоги

Определение импорта услуг

Для того чтобы узнать, является ли хозяйственная операция импортом услуг, необходимо удостовериться, что:

- место оказания услуг — территория РФ;

- поставщик — иностранная компания, которая не зарегистрирована в России в качестве налогоплательщика;

- услуги, оказываемые иностранным поставщиком, не поименованы в перечне услуг, местом реализации которых не признается территория РФ (пункт 1.1 статьи 148 НК РФ).

Место оказания услуг определяется в соответствии со ст. 148 НК РФ. НДС облагаются только услуги, местом оказания которых является территория РФ. В частности, в подп. 4 п. 1 ст. 148 НК указано, что если покупатель услуги ведет хоздеятельность на территории РФ, то и местом ее оказания будет Россия. В этой же статье дан расширенный перечень услуг, которые попадают под действие указанного подпункта.

Если иностранная компания-поставщик не зарегистрирована в России как налогоплательщик, то российский покупатель услуг выступает в качестве налогового агента (п. 2 ст. 161 НК РФ). При этом Минфин считает, что в качестве иностранных поставщиков услуг следует учитывать не только компании, но и индивидуальных предпринимателей-иностранцев (письмо Минфина от 22.06.2010 № 03-07-08/181).

Чтобы узнать, не состоит ли иностранец-поставщик на налоговом учете в РФ, стоит зайти на сайт ФНС и попробовать узнать его ИНН.

Заметим также, что импорт услуг не требует таможенного оформления.

Обязанности налогового агента

Налоговый агент выполняет свои обязанности в соответствии с п. 3 ст. 24 НК РФ.

См. «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Так, налоговый агент обязан удержать НДС и перечислить его в бюджет на основании п. 4 ст. 24 НК, а в п. 5 этой статьи указано об ответственности налоговых агентов за невыполнение возложенных на них обязанностей.

Покупатель импортируемой услуги будет выполнять обязанности налогового агента в любом случае, даже если он не является плательщиком НДС или освобожден от уплаты налога (п. 2 ст. 161 НК РФ). Подробные разъяснения по этому моменту даны в письмах Минфина от 22.06.2010 № 03-07-08/181, от 29.04.2010 № 03-07-14/30.

Однако в случае, если импортируемая услуга освобождена от НДС (перечень таких услуг содержится в пп. 2–3 ст. 149 НК РФ), налоговый агент не удерживает и не уплачивает НДС в бюджет (письмо Минфина от 21.10.2008 № 03-07-08/240). Но при этом налогоплательщик обязан сдать декларацию с заполненными сведениями в разделе 7.

Уплата НДС налоговыми агентами производится по месту своего нахождения (п. 3 ст. 174 НК РФ).

База налогообложения и налоговая ставка

В соответствии с п. 1 ст. 161 НК РФ налоговая база — это сумма дохода поставщика-иностранца с учетом налога. Это значит, что при перечислении денег иностранному контрагенту российская компания должна будет удержать НДС и перечислить его в бюджет. Данный момент обязательно нужно учитывать и, чтобы не было потом недоразумений с поставщиком услуги, фиксировать в договоре, указав такую цену на услугу, которая при удержании НДС продолжала бы устраивать контрагента.

См. также статью «Как определить налоговую базу по НДС (момент определения)?».

Однако не все иностранные компании могут соглашаться с таким условием. В этом случае вам придется уплатить налог сверх законтрактованной суммы (письма Минфина России от 26.05.2016 № 03-07-13/1/30201, от 13.04.2016 № 03-07-08/21231, от 05.06.2013 № 03-03-06/2/20797). Об этом же сообщает Президиум ВАС РФ в своем постановлении от 03.04.2012 № 15483/11.

Что касается налоговой ставки, то операции по оказанию услуг в большинстве своем облагаются по ставке 18%. Но бывают ситуации, когда применяется ставка 0% (их перечень приведен в п. 1 ст. 164 НК РФ) либо операция освобождается от уплаты НДС (пп. 2–3 ст. 149 НК РФ).

Сумма налога определяется исходя из пересчитанной по курсу Центробанка (на день оплаты поставщику-иностранцу) валютной стоимости услуги (п. 3 ст. 153 НК РФ).

Порядок и срок уплаты НДС

Налог на добавленную стоимость удерживается налоговыми агентами в момент перечисления средств поставщику услуги. Следует иметь в виду, что обслуживающий покупателя российский банк не примет платежное поручение на оплату иностранному контрагенту причитающейся суммы по договору без одновременного предоставления «платежки» на сумму удержанного налога (п. 4 ст. 174 НК РФ). Соответственно, НДС исчисляется на дату оплаты средств контрагенту. При этом в платежном поручении следует указать свой статус «02» в поле 101.

Выписка счета-фактуры

После перечисления средств иностранному поставщику налоговый агент выписывает себе счет-фактуру на сумму удержанного налога (п. 3 ст. 168 НК РФ). Обратите внимание, что документ в данном случае составляется от имени иностранной компании (абз. 2 подп. «в», абз. 2 подп. «г» п. 1 Правил заполнения счета-фактуры, утвержденных постановлением № 1137).

Такой счет-фактура выписывается в 5-дневный срок после произведения оплаты и регистрируется покупателем в книге продаж (п. 15 Правил ведения книги продаж, утвержденных постановлением № 1137). Впоследствии, при использовании права на вычет, покупатель зарегистрирует этот счет-фактуру в книге покупок (п. 23 Правил ведения книги покупок, утвержденных постановлением № 1137).

Может ли налоговый агент принять к вычету НДС с аванса, уплаченного иностранному исполнителю, читайте в статье «НДС с аванса иностранному исполнителю нельзя взять к вычету».

См. также материал «Правила оформления счетов-фактур по услугам (работам, имущественным правам)».

О заполнении декларации по НДС налоговым агентом читайте в материалах:

Итоги

Импортом приобретение услуг признается тогда, когда зарубежный поставщик услуг не стоит на учете в ФНС России как налогоплательщик, а местом оказания услуги является территория РФ. При импорте услуг российский покупатель становится налоговым агентом.

Обязанность налогового агента по удержанию НДС возникает в момент перечисления оплаты за полученную от иностранного контрагента услугу. Сумма налога рассчитывается в рублях исходя из суммы валютного платежа, переведенного в рубли по курсу Центробанка на день оплаты. Банк не примет от налогового агента платежное поручение на перевод денег поставщику-иностранцу без одновременного представления платежки на сумму удержанного налога.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

НДС при импорте товаров в 2018 году: порядок, ставки, отчетные даты

При ввозе товаров на территорию Российской Федерации нужно платить налог на добавленную стоимость за некоторыми исключениями, которые предусмотрены статьей 150 НК РФ.

Импортеры должны посчитать и перечислить НДС со стоимости ввозимых товаров. Причем делать это должны даже те организации и предприниматели, которые применяют специальные режимы налогообложения или освобождены от уплаты НДС.

Под импортерами понимаются организации и индивидуальные предприниматели, которые ввозят товары на территорию РФ, либо от имени которых декларируются товары, либо другие лица, которые декларируют ввоз товаров (например, перевозчики).

Ставка налога зависит от вида ввозимых товаров и составляет 10% или 18%.

Порядок уплаты и отчетности отличается в зависимости от того, входит ли страна, откуда ввозится товар, в ЕАЭС.

НДС при импорте товаров из стран, входящих в ЕАЭС

Согласно договору о Евразийском экономическом союзе, подписанном в Астане 29 мая 2014 года, налоговой базой будет стоимость ввозимых товаров на дату принятия их на учет или наступления срока платежа по договору лизинга. Если ввозятся подакцизные товары, то к стоимости нужно прибавить сумму акциза.

Налоговую базу умножают на ставку налога и получают НДС к уплате.

Перечислить его нужно в течение 20 дней по истечении месяца ввоза товара. Например, если товар ввезли в августе 2018 года, то перечислить ввозной НДС нужно до 20 сентября 2018 года.

В этот же срок нужно сдать налоговую декларацию по НДС. Для этого используют форму отчета, утвержденную Приказом ФНС России № СА-7-3/765 от 27 сентября 2017г. Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

При импорте товаров из стран ЕАЭС не действует требование сдавать декларацию НДС исключительно в электронном виде. Импортеры могут сдать бумажный вариант отчета, за исключением следующих случаев:

• среднесписочная численность за прошлый год составила больше 100 человек;

• организация относится к категории крупнейших налогоплательщиков.

Место перечисления налога и сдачи отчетности – инспекция ФНС по месту учета организации-импортера.

НДС при импорте товаров из стран, не входящих в ЕАЭС

Согласно статье 160 Налогового Кодекса налоговая база будет складываться из таможенной стоимости приобретённых товаров, таможенной пошлины и акцизов (если они есть).

Получателем налога в этом случае будет не налоговая инспекция, а таможня. НДС уплачивается в составе таможенных платежей.

Декларацию по налогу на добавленную стоимость в этом случае сдают обычную, которую заполняют и при операциях на внутреннем рынке. Сроки те же, что для обычной декларации – до 25 числа по истечении отчетного квартала.

Организации и предприниматели, которые в общем случае не являются плательщиками НДС, при импорте товаров из стран, не входящих в Таможенный союз, декларацию по НДС сдавать не должны. Это, в частности, те организации, которые применяют специальные режимы налогообложения.

Вычет НДС при импорте

Принять к вычету импортный НДС можно при наличии подтверждающих документов и после того, как ввезенные товары будут приняты на учет, а налог уплачен в бюджет. Реквизиты подтверждающих документов должны быть зарегистрированы в книге покупок.

Если импортер применяет специальный режим налогообложения или освобождён от обязанностей налогоплательщика, он уплаченный НДС к вычету принять не может.

Также нельзя принимать к вычету импортный НДС, если ввезенные товары будут использоваться в операциях, которые не облагаются налогом на добавленную стоимость.

В этих случаях импортный НДС включают в стоимость товаров и услуг.

При исчислении и возмещении импортного НДС нужно учитывать множество нюансов. Станьте пользователем интернет-бухгалтерии «Моё дело» — и вы сможете получать бесплатные консультации экспертов в области бухгалтерского учета и налогообложения.

www.moedelo.org