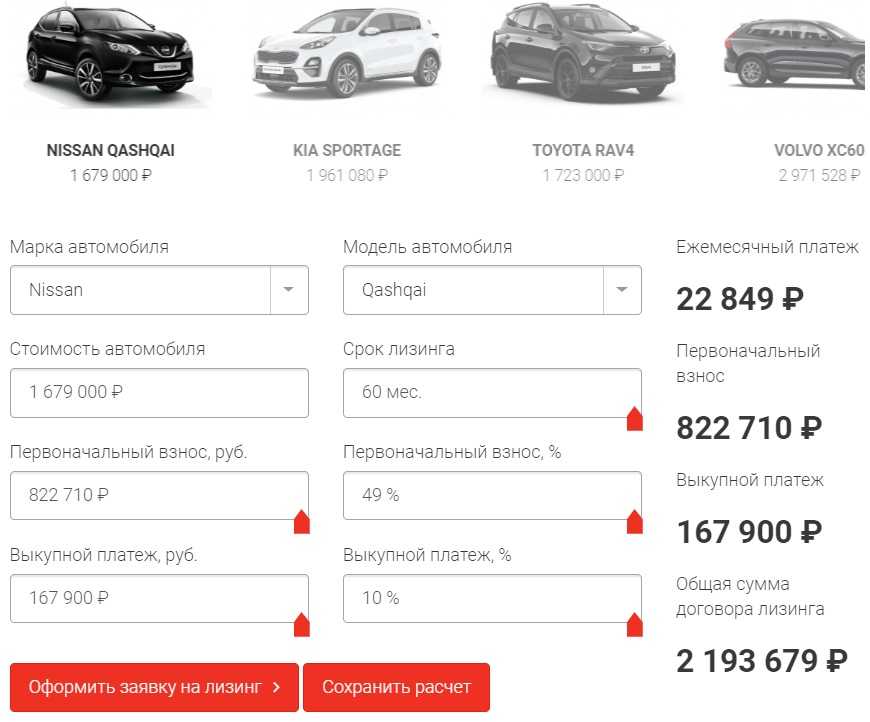

Кредит или лизинг: что выгоднее

Что же будет выгоднее – лизинг или кредит на машину? Планируете обзавестись автомобилем? В таком случае данная статья вам подходит! Мы исследовали два основных финансовых инструмента покупки машины –автокредит и лизинг. Что же из этих двух вариантом все же будет наиболее выгодным и чего стоит опасаться? В данной статье мы рассмотрим все преимущества и недостатки этих двух способов приобретения автомобиля и сравним их на основе выведенных критериев. Популярность автокредитам дает труднодоступность для многих граждан покупки автомобиля на личные сбережения. Однако в наше время существует и другой финансовый инструмент – лизинг авто – который имеет несколько другие условия и требования. Далее мы постараемся сравнить автокредит с лизингом и выяснить, что из этого будет выгоднее оформить при конкретных жизненных обстоятельствах.Характерные свойства автокредита

Автокредит представляет собой выдачу процентных займов, выдаваемых финансово-кредитной организацией заемщику конкретно на покупку автомобиля.

- Классический автокредит, о котором мы расскажем чуть ниже.

- Скорый кредит несет в себе упрощённую процедуру оформления, а также и высокие ставки по процентам; Кредит, подразумевающий обратный выкуп.

- При желании приобрести автомобиль у вас нет средств на его осуществления, и за их получением вы обращаетесь в финансово-кредитную организацию.

- В роли кредитора может выступить и автодилер, который предоставляет заем на собственные средства при сотрудничестве с банком.

- После выбора места, в котором вам бы хотелось оформить автокредит, вам необходимо изучить, какие условия может вам предоставить данная программа.

- Далее идет процесс сбора документов. По предоставленным вами бумагам банк должен понять, являетесь ли вы платежеспособными, при этом у вас должна отсутствовать негативная кредитная история, затем принимается положительное либо отрицательное решение по выдаче вам автокредита.

- В случае поступления положительного решения вы заключаете договор автокредитования с банком, в котором указывается срок предоставления автокредита, процентная ставка, информация о первом взносе, правах и обязанностях обеих сторон.

- Далее следует покупка автомобиля на заемные средства, которые осуществляется кредитной организацией, а затем передается вам в качестве залога, при этом в банке остается паспорт на транспортное средство.

- Обязательным условием при взятии автокредита является оформление страховки на автомобиль, что также несет отдельные затраты для заемщика.

- Теперь важно регулярно вносить ежемесячные платежи и понимать, что ваш автомобиль все еще находится в залоге у банка, который может потребовать вернуть его при несоблюдении вами условий договора автокредитования.

- Можно стать обладателем автомобиля, не имея на то собственных накоплений.

- Широкие возможности в покупке автомобиля, вы можете купить понравившуюся вам модель, а не только ту, на которую вам хватает денег.

- Существует большой выбор среди программ автокредитования, то есть можно выбрать то, что подходит именно вам. Например, ту, где не нужно вносить первоначальный платеж или программу с низкой процентной ставкой.

- Существует множество требований к финансовому состоянию заемщика, его кредитной истории.

- Выплаты по кредиту будут выше изначальной стоимости самого автомобиля, так как к ней добавятся проценты по автокредиту и оплата на оформление страхования.

- Автомобиль – залоговое имущество банка, его паспорт также находятся в собственности финансово-кредитной организации до момента окончания выплат по кредиту.

Автолизинговая сделка

Что из себя представляет автолизинг? Автолизинг представляет собой аренду автомобиля на какой-либо срок, и при этом также имеется возможность его по окончании срока аренды. Так, лизингодатель выкупает автомобиль у продавца и передает в пользование лизингополучателю за конкретную сумму, погашаемую ежемесячными платежами за конкретный срок. Объектом лизинга может быть любое транспортное средство включая спецтехнику. Механизм автолизинга выглядит следующим образом:- Так же, как и при оформлении автокредита, вы изначально должны выбрать нужный вам автомобиль, и, собрав необходимые к оформлению документы, обратиться в лизинговую организацию.

- Пакет документов при лизингле оформлении будет меньше чем при автокредитовании. Зачастую он включает в себя заявление-анкету, паспорт и, например, водительские права.

- Процесс оформления лизинга является проще, чем по автокредиту, и отнимает у вас несколько меньше времени.

- Затем выкупленный лизингодателем автомобиль переходит к вам во временное владенье, после чего вы можете им пользоваться.

- Однако не стоит забывать, что настоящим собственником автомобиля так же остается лизингодатель. Поэтому техосмотр машины, ее регистрация ложится на плечи лизинговой организации. Однако все это оплачивает лизингополучатель, так как они включаются в сумму, обязательную к выплате, и разбивается по ежемесячным платежам.

- Авансовый платеж или его отсутствие также влияет на ежемесячные выплаты, таким образом, вы будете отдавать ежемесячно меньшую сумму, если внесете большую часть платежей в начале и в конце срока лизинга.

- Автолизинг имеет намного более лояльные условия и его оформление снимает с ваших плеч множество хлопот, связанных с автомобилем.

- График платежей является гибким и индивидуальным, также платежи по нему выходят гораздо меньше, чем по автокредиту.

- Меньший пакет документов, проще оформить договор. Предоставляется возможность вернуть автомобиль и поменять его на новый.

- Автомобиль могут изъять по причине невыплаты регулярных платежей, поскольку он является собственностью лизинговой организации.

- Невозможность передачи автомобиля третьим лицам, его субаренды.

На чем же остановить свой выбор? При выборе между лизингом и необходимо трезво оценивать свое финансовое положение и цели, для которых будет куплен автомобиль. В случае, если вам нужна машина премиум класса, которую вы хотите регулярно менять, лучше обратиться к услуге лизинга. Если же вам нужен надежный автомобиль на долгий срок с четкими условиями, будет выгоднее взять автокредит. В любом случае важно внимательно подойти к выбору способа приобретения автомобиля, взвесив все плюсы и минусы, приведенные в данной статье.

На чем же остановить свой выбор? При выборе между лизингом и необходимо трезво оценивать свое финансовое положение и цели, для которых будет куплен автомобиль. В случае, если вам нужна машина премиум класса, которую вы хотите регулярно менять, лучше обратиться к услуге лизинга. Если же вам нужен надежный автомобиль на долгий срок с четкими условиями, будет выгоднее взять автокредит. В любом случае важно внимательно подойти к выбору способа приобретения автомобиля, взвесив все плюсы и минусы, приведенные в данной статье.кредит или лизинг автомобиля? – Экспобанк

Что такое лизинг автомобиля?

Лизинг – форма аренды транспортного средства, при которой клиент ежемесячно вносит платеж за пользование автомобилем, который остается в собственности лизинговой компании. При этом лизингополучатель имеет право по окончанию срока действия договора выкупить машину по остаточной стоимости.

При этом лизингополучатель имеет право по окончанию срока действия договора выкупить машину по остаточной стоимости.

В России соглашение о лизинге обычно заключается на 36 месяцев, но встречаются и другие сроки.

Виды лизинга

Есть два вида договора лизинга:

- Предусматривающий переход прав собственности. Это значит, что по истечению срока действия договора, заемщик выкупает собственность лизингодателя по остаточной стоимости. Из цены автомобиля вычитаются арендные платежи, поэтому клиент может получить собственную машину за сравнительно небольшие деньги.

- Не предусматривающий переход прав собственности. В этом случае клиент может не выкупать ТС. Многие водители так и делают, заключая новый договор лизинга. Такое решение связано с тем, что новый автомобиль не доставляет пользователю хлопот. Его не приходится ремонтировать, тратиться на обслуживание. Достаточно вовремя заехать в автоцентр согласно сервисной книжке. Подобным образом каждые три года водители пересаживаются на новый автомобиль.

Подобным образом каждые три года водители пересаживаются на новый автомобиль.

Подобным образом каждые три года водители пересаживаются на новый автомобиль.Как взять авто в лизинг?

Потребуется минимальный набор документов. Он немного отличается для физических и юридических лиц. Для физлица нужно будет предоставить паспорт, водительские права и заполнить заявку. Также потребуется доказать, что заёмщик имеет достаточный доход. Это можно сделать при помощи справки 2-НДФЛ. Если программа лизинга предоставляется банком, через который начисляются средства клиента, то обычно платежеспособность подтверждать не требуется. В некоторых банках правила жестче и от клиента могут потребовать согласие второго супруга, ИНН, полис медицинского страхования, пенсионное удостоверение и др.

Для ИП и ООО также потребуется паспорт владельца, заполненная анкета, копия ИНН и справка из обслуживающего бизнес банка по финансовым оборотам. Однако обычно, если юрлицо или ИП действует меньше, чем полгода, то потребуется еще поручитель.

После одобрения банка потребуется заключить договор с лизингодателем. Заявка, как правило, рассматривается в течении пары часов, а на заключение договора и получение машины хватает одних суток.

Часто к лизингу прибегает бизнес, т.к. это выгодно, позволяя сравнительно недорого получить средства производства и другое оборудование. Например, большинство такси и автомобилей, предоставляемых в краткосрочное пользование, приобретается компаниями в лизинг.

Плюсы и минусы лизинга

Главное преимущество договора лизинга – получение автомобиля с привлечением финансов от краткосрочного займа. Также можно отметить:

- возможность включить в договор дополнительные затраты, включая КАСКО;

- быстрота одобрения договора лизинга;

- гибкий график платежей, который составляется индивидуально для каждого лизингополучателя;

- меньшие требования, по лизингу машину могут получить даже люди, имеющие не самую хорошую кредитную историю;

- в случае изъятия имущества судебными приставами вы не потеряете автомобиль.

Лизинг имеет и свои недостатки, среди них:

- ограниченный выбор автомобилей, обычно действует только на новые, выбрать можно машину в том дилерском центре, с которым банк работает;

- большие ежемесячные платежи из-за того, что срок договора обычно не превышает трех лет;

- большее количество ограничений, прописанных в договоре, при их нарушении авто может быть изъято собственником;

- при повреждении или превышении пробега, указанного в соглашении, скорее всего, придется платить дополнительно;

- нельзя выехать за границу без согласия лизингодателя, как правило, такой пункт вносится в договор.

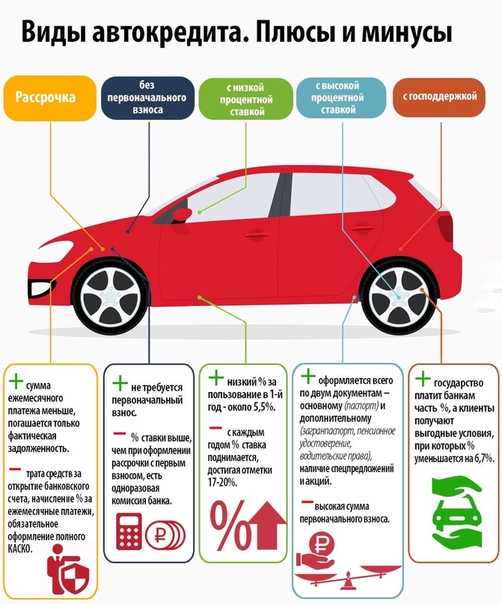

Виды автокредита

Возможности использования кредита для приобретения автомобиля гораздо шире, чем по программам лизинга. В настоящее время существует множество видов автокредита:

- Кредит с первоначальным взносом. Чем большую сумму вносит заемщик, тем лучше условия предлагает банк.

- Кредит без первого взноса. У такого кредита повышенные процентные ставки, но он доступен для тех, у кого нет денежного резерва, а машина нужна.

- Кредитный договор для покупки машины с рук. Для подержанных автомобилей требования выше. Банк выставляет условия по году выпуска, страховке, требует первоначальный взнос. Зато можно купить сравнительно недорогое ТС.

- Кредит без КАСКО. Позволяет покупателю сэкономить на необязательном страховании. Но придется заплатить увеличенный процент по кредиту.

- Автокредит с остаточным платежом. Программа напоминает лизинг, т.к. нужно погасить не полную стоимость авто, а только часть. Оплатив последний взнос, заемщик по договору может выкупить машину по остаточной стоимости или вернуть ее дилеру. Также он имеет право самостоятельно продать автомобиль и погасить из этих денег задолженность перед банком.

- Кредит trade-in. Инструмент, при котором средства предоставляются при наличии старой машины. Она выступает как первоначальный взнос. Фактически это обмен старого авто на новое с доплатой в рассрочку.

Чем большую сумму вносит заемщик, тем лучше условия предлагает банк.

Чем большую сумму вносит заемщик, тем лучше условия предлагает банк. Инструмент, при котором средства предоставляются при наличии старой машины. Она выступает как первоначальный взнос. Фактически это обмен старого авто на новое с доплатой в рассрочку.

Инструмент, при котором средства предоставляются при наличии старой машины. Она выступает как первоначальный взнос. Фактически это обмен старого авто на новое с доплатой в рассрочку.Как взять кредит на машину

В большинстве банков сейчас можно подать заявление на получение автокредита онлайн. Если заявка будет одобрена, то заёмщику нужно будет открыть в банке счет, на который будут перечислены средства. Ряд финансовых учреждений выдает кредит всего по двум документам.

Потребуется паспорт и дополнительный документ, удостоверяющий личность клиента. Но банк может потребовать и другие документы. Это может быть свидетельство о браке и согласие второго супруга, справка о доходах, ИНН. Также понадобится застраховать имущество и жизнь получателя. Наконец, сотрудники банка обязательно проверяют кредитную историю клиента.

Плюсы и минусы автокредита

Благодаря большому количеству видов кредита для покупки ТС, этот инструмент пользуется популярностью и достаточно гибок. Из плюсов автокредита:

Из плюсов автокредита:

- можно получить без большого первоначального взноса или совсем без него;

- в случае, если у вас стабильный доход, зарплата начисляется на счет в банке, где вы берете кредит, и нет проблем с кредитной историей, можно получить более выгодную ставку;

- большое разнообразие видов позволяет найти лучшее и более удобное предложение.

Есть и неудобства. В частности, это:

- нужна хорошая кредитная история;

- на все время действия кредитного договора транспортное средство находится в залоге у финансового учреждения;

- более жесткие требования, чем при лизинге;

- если клиент хочет расторгнуть договор раньше прописанного в нем срока, банк может применить штрафные санкции.

Что выгоднее: кредит или лизинг?

В целом и лизинг, и кредит имеют свои плюсы и минусы. Выбор будет зависеть от целей клиента.

Выбор будет зависеть от целей клиента.

Можно сделать вывод, что лизинг подходит больше, если:

- есть желание просто пользоваться автомобилем, не становясь его собственником;

- есть проблемы с кредитной историей;

- хочется постоянно обновлять автомобиль;

- отсутствует сумма на первоначальный взнос;

- лизинговая компания предоставляет скидку или проводит рекламную акцию от автопроизводителя, что делает условия выгоднее, чем при кредите;

- машина нужна сразу, ждать одобрения банка нет возможности.

У кредита также есть преимущества:

- благодаря хорошей кредитной истории и длительному обслуживанию клиента в банке предлагаются особенно выгодные условия;

- возможность купить подержанную машину;

- большое количество программ, среди которых почти всегда можно найти интересные варианты;

- хочется, чтобы автомобиль был в собственности.

В Экспобанке действуют выгодные программы кредитования на покупку новых авто и машин с пробегом[МЛ1] . Кроме того, Экспобанк предлагает опцию «Остаточный платеж» по кредитам «Авто Драйв». Она позволяет снизить ежемесячный платеж и дает возможность в конце срока выгодно поменять автомобиль на новый.

Когда покупка автомобиля лучше лизинга?

В какой-то момент практически перед каждым водителем в поисках нового автомобиля встает вопрос: что лучше купить или арендовать?

К сожалению, универсального ответа нет. То, как приобрести автомобиль, во многом зависит от ваших приоритетов — будь то получение наилучшей финансовой сделки, возможность роскоши сесть за новый комплект колес каждые несколько лет или вождение автомобиля дороже, чем вы можете себе позволить. Когда дело доходит до получения наилучшего предложения, покупка, как правило, намного лучше, чем аренда. Это также дает вам больше гибкости в том, как вы используете свой автомобиль.

Key Takeaways

- Лизинг — это менее дорогой и краткосрочный метод (временного) приобретения автомобиля, в то время как покупка автомобиля обходится дороже, но в долгосрочной перспективе дает вам лучшее соотношение цены и качества.

- Покупка автомобиля, как правило, более выгодна с финансовой точки зрения, чем аренда, поскольку вы сохраняете автомобиль как экономический актив и избегаете более высоких финансовых затрат и первоначальных затрат.

- Лизинг имеет определенные преимущества по сравнению с прямой покупкой автомобиля, например, делает более дорогие автомобили более доступными.

Когда покупка автомобиля выгоднее лизинга?

Покупка и аренда автомобиля: основные отличия

Когда люди решают арендовать автомобиль, часто это происходит потому, что они сосредоточены на краткосрочной перспективе. Аренда обычно требует меньшего первоначального взноса и имеет более низкие ежемесячные платежи, чем кредит.

При погашении кредита основной суммой является полная стоимость автомобиля, деленная на количество месяцев кредита. Таким образом, если вы покупаете автомобиль за 27 000 долларов и имеете трехлетний кредит, вы платите 750 долларов в месяц в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы также будете нести ответственность за проценты.

Таким образом, если вы покупаете автомобиль за 27 000 долларов и имеете трехлетний кредит, вы платите 750 долларов в месяц в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы также будете нести ответственность за проценты.

Однако при аренде ежемесячный платеж соответствует только сумме ожидаемой амортизации автомобиля, а не полной покупной цене. Предположим, дилер считает, что автомобиль потеряет половину своей стоимости в течение трехлетнего срока аренды, и тогда, когда арендатор вернет его дилеру, он будет стоить 13 500 долларов. Основной платеж будет составлять всего 375 долларов в месяц (сумма амортизации 13 500 долларов / 36 месяцев = 375 долларов).

Означает ли это, что лизинг имеет больше смысла с финансовой точки зрения? Обычно все наоборот. Если у вас нет привычки покупать и продавать автомобили каждые пару лет, получение кредита, вероятно, является более рентабельным подходом.

Потому что, несмотря на то, что вы платили меньше в течение первых нескольких лет, по истечении срока аренды у вас не будет права собственности на машину. Так что, если вы хотите сохранить машину, вы должны заплатить 13 500 долларов, которые она сейчас стоит. А поскольку лизинг, как правило, сопряжен с более высокими финансовыми расходами и первоначальными затратами — распространенными примерами являются плата за инициирование аренды, плата за утилизацию и гарантийный депозит — вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Так что, если вы хотите сохранить машину, вы должны заплатить 13 500 долларов, которые она сейчас стоит. А поскольку лизинг, как правило, сопряжен с более высокими финансовыми расходами и первоначальными затратами — распространенными примерами являются плата за инициирование аренды, плата за утилизацию и гарантийный депозит — вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Причины купить автомобиль

Помимо меньшей стоимости, во многих случаях покупка автомобиля имеет и другие преимущества:

- Гибкость: Если вы находитесь в дороге больше, чем средний водитель, вы должны остерегаться ограничений пробега (часто 12 000 или 15 000 миль в год), которые приходят с арендой. Обратите внимание, что, по данным Федерального управления автомобильных дорог, водители в США в среднем проезжают 13 500 миль в год (это зависит от возраста). Лизинг также связывает вас с автомобилем на срок действия договора. В то время как покупатели могут попытаться продать свои колеса в любое время, арендаторы обычно сталкиваются с платой за досрочное прекращение, если они возвращают свой автомобиль раньше срока.

- Возможность индивидуальной настройки: Некоторые водители любят ставить свою собственную печать на автомобиле, будь то установка новой аудиосистемы или добавление уникальных колпаков. Однако, если вы арендуете, дилерский центр может потребовать, чтобы вы отменили изменения, чтобы им было легче продать его другим потребителям. И если вы нанесете какой-либо ущерб транспортному средству в результате ваших модификаций, скорее всего, вы тоже попадете на крючок.

- Простота: Даже опытные лизингополучатели часто не разбираются во всех деталях лизинговых договоров, которые могут быть довольно сложными. Покупка, как правило, является более простым процессом, исключающим скрытые платежи.

Исключения из правил

Есть ли у лизинга определенные преимущества? Конечно. Из-за более низких первоначальных взносов и ежемесячных расходов лизинг позволяет вам позволить себе более высококлассный автомобиль. Если вам нравится производить впечатление или у вас есть работа, которая требует от вас привлечения клиентов, это может быть большим плюсом.

А некоторым людям просто нравится ездить на новой машине каждые несколько лет, особенно сейчас, когда технологии означают, что в машине меняется больше вещей, чем то, как она выглядит или даже едет. В последнее время New York Times статья выразилась, автомобиль превращается в «смартфон на колесах». Если это важно для вас, аренда может быть выгодным вариантом. Просто имейте в виду, что по сравнению с покупкой автомобиля и его хранением в течение десяти лет вы, вероятно, будете платить больше в долгосрочной перспективе.

Взимаются ли проценты за аренду автомобилей?

Хотя в аренде не указывается годовая процентная ставка, как в кредитах, в них используется фактор арендной платы, который действует как процент. Коэффициент арендной платы обычно выражается в десятичной форме, которую можно умножить на 2400, чтобы найти эквивалентную годовую процентную ставку.

Нужна ли мне хорошая кредитная история для аренды автомобиля?

Как и в случае автокредитов, дилерские центры хотят видеть хорошие кредитные рейтинги при аренде. Хотя некоторые дилеры могут продлить аренду кому-то с более плохой кредитной историей, условия аренды могут быть более дорогими. Для получения наилучших показателей рекомендуется минимальный балл 700.

Хотя некоторые дилеры могут продлить аренду кому-то с более плохой кредитной историей, условия аренды могут быть более дорогими. Для получения наилучших показателей рекомендуется минимальный балл 700.

Каков срок типичной аренды?

Согласно Kelley Blue Book, большинство автомобилей арендуются на срок от 24 до 36 месяцев. Возможна более длительная аренда, но она встречается не так часто.

Итог

Несмотря на то, что лизинг по-прежнему популярен, покупка автомобиля и его содержание в течение нескольких лет, как правило, более экономичны в долгосрочной перспективе. И поскольку вам не нужно беспокоиться о мелком шрифте в договоре аренды, вам обычно не о чем беспокоиться. Поэтому, если новые технологии и новый внешний вид не имеют для вас большого значения, покупайте, а не арендуйте.

Если вы решили не брать автомобиль в аренду и вместо этого планируете взять кредит на его покупку, убедитесь, что вы используете калькулятор автокредитования, чтобы убедиться, что вы получите наилучший возможный срок кредита и процентную ставку для цены автомобиля. .

.

Как автодилеры зарабатывают деньги

В 2017 году примерно треть всех сделок с новыми автомобилями будет заключаться в лизинг, что делает его очень важной частью бизнес-модели дилеров, а также потребительского опыта. В этой короткой статье мы хотим рассмотреть два вопроса: «Как потребитель определяет, брать его в аренду или покупать?» … и «Как автодилеры зарабатывают на лизинге?»

Если говорить прямо, то абсолютного правила не существует, потому что у каждого потребителя разные потребности — как финансовые, так и эмоциональные. Давайте сравним, что входит в процесс.

Early Auto Leasing

Большинство людей думают, что лизинг появился в США относительно недавно. Как оказалось, сдача в аренду лошадей и вагонов ливрейными конюшнями началась еще в 1700-х годах, а к 1870-м годам лизинг получил широкое распространение для подвижного состава железнодорожной отрасли.

После Второй мировой войны лизинг автомобилей стал основным бизнесом, а в 1954 году U. S. Leasing Corporation стала первой компанией, созданной специально для аренды общего оборудования. Ранняя аренда была чистой арендой, а это означает, что Арендатор оплатил все расходы по содержанию, страховке и налогам .

S. Leasing Corporation стала первой компанией, созданной специально для аренды общего оборудования. Ранняя аренда была чистой арендой, а это означает, что Арендатор оплатил все расходы по содержанию, страховке и налогам .

Современный лизинг автомобилей

Современный лизинг автомобилей был изобретен Юстасом Вулфингтоном в начале 1960-х годов. В то время финансовые компании имели дело только с бизнес-клиентами, а не напрямую с потребителями. Идея Вольфингтона заключалась в том, чтобы заставить потребителя перейти от четырехлетнего автокредита к двухлетней аренде, что позволило бы ему продавать больше автомобилей, потому что потребитель будет возвращаться в два раза чаще!

Для этого ему пришлось сократить расходы на финансирование новой машины. Его уравнение заключалось в том, чтобы получить потребительский кредит или арендовать только половину стоимости автомобиля, что было довольно блестящей идеей. Через два года дилер забирал машину и перепродавал. Хитрость заключалась в том, чтобы предсказать остаточную стоимость довольно близко к фактической рыночной стоимости через два года.

Кредиторы скептически относились к тому, что стоимость перепродажи через два года можно точно предсказать. Чтобы заставить его работать, Вулфингтону пришлось заставить институциональных кредиторов предоставлять кредиты без права регресса. В конце концов, он зарегистрировал в программе более 50 банков и опубликовал первое руководство по лизингу.

Он также создал первую программу продления аренды, когда обнаружил, что потребители возвращают машину по истечении срока аренды, а затем уходят и покупают новую машину у другого дилера.

В период с 1965 по 1968 год количество зарегистрированных автомобилей в среднем составляло всего около 774 000 автомобилей в год, а лизинг еще не получил распространения за пределами индустрии проката автомобилей. Но концепции Вольфингтона в конечном итоге были приняты Ford Motor Co. в 1980-х годах и легли в основу нынешней модели аренды.

Прогнозирование остаточной стоимости

В качестве отступления приведем пример важности прогнозирования остаточной стоимости. Когда вышел Cadillac Allante, Cadillac объявил в конце 1986 года, что будет привязывать расчет остаточной стоимости к амортизации Mercedes 560 SL, своего теоретического конкурента. Угадайте, что случилось? Стоимость Allante при перепродаже упала как камень, в то время как стоимость Mercedes осталась неизменной. Cadillac потерял до 14 000 долларов за машину на этом обещании, которое они нарушили 19 сентября.91. Это породило коллективные иски и создало целый класс людей, которые заявили, что никогда больше не купят Cadillac. Оказывается, предсказывать будущее сложно.

Когда вышел Cadillac Allante, Cadillac объявил в конце 1986 года, что будет привязывать расчет остаточной стоимости к амортизации Mercedes 560 SL, своего теоретического конкурента. Угадайте, что случилось? Стоимость Allante при перепродаже упала как камень, в то время как стоимость Mercedes осталась неизменной. Cadillac потерял до 14 000 долларов за машину на этом обещании, которое они нарушили 19 сентября.91. Это породило коллективные иски и создало целый класс людей, которые заявили, что никогда больше не купят Cadillac. Оказывается, предсказывать будущее сложно.

Первоначальный взнос в процессе продажи

Когда потребители ПОКУПАЮТ автомобиль, им может не потребоваться вносить первоначальный взнос, в зависимости от их кредитного рейтинга. Это изменило самое основное предположение здесь, потому что в течение многих лет люди, покупая машину, должны были выписать чек на большой первоначальный взнос. Однако, если они брали автомобиль в аренду, им нужно было только выписать небольшой чек, называемый «платой за выезд».

В течение последних нескольких лет любой человек с хорошей кредитной историей не должен был вносить первоначальный взнос, поэтому эта логика вышла из строя. Более того, цена среднего нового автомобиля выросла с 27 тысяч долларов до 35 тысяч долларов за короткий период времени, что также меняет уравнение.

Традиционно ежемесячные платежи обычно ниже при аренде, хотя теперь мы видим шести- и семилетние кредиты на покупку, поэтому люди могут претендовать на банковские кредиты и эффективно снизить ежемесячные платежи. После погашения кредита у потребителей есть два варианта: продать автомобиль или оставить его себе на длительный срок. Себестоимость последних может быть на удивление доступной в зависимости от состояния, пробега и стоимости при перепродаже, а также при правильном выборе автомобиля (то есть популярной модели).

Потребители сохраняют свободу продавать его, когда захотят, но они должны знать, что стоимость обесценится на целых 20 процентов в тот день, когда они уберут его с лота дилера!

Авансовые платежи в процессе лизинга

Когда потребители АРЕНДУЮТ автомобиль, при подписании договора они должны выплатить довольно большую сумму, часто несколько тысяч долларов. Им придется содержать автомобиль в первозданном состоянии или платить за каждую маленькую царапину и вмятину при возврате. Если они наберут лишние мили сверх суммы контракта, они обнаружат, что лизинг может быть очень дорогим! Это связано с тем, что аренда обычно позволяет проезжать только около 10 000–12 000 миль в год, а после этого пробег оплачивается по пятнадцати центам за милю или более.

Им придется содержать автомобиль в первозданном состоянии или платить за каждую маленькую царапину и вмятину при возврате. Если они наберут лишние мили сверх суммы контракта, они обнаружат, что лизинг может быть очень дорогим! Это связано с тем, что аренда обычно позволяет проезжать только около 10 000–12 000 миль в год, а после этого пробег оплачивается по пятнадцати центам за милю или более.

Договор аренды трудно, почти невозможно разорвать. Ежемесячный платеж, как правило, будет меньше, чем при покупке, поэтому потребители могут арендовать более дорогой автомобиль. Если у них есть малый бизнес, и бизнес арендует транспортное средство, они могут вычесть полную стоимость аренды в качестве коммерческих расходов, если они использовались для ведения бизнеса.

Лизинг обычно включает в себя все техническое обслуживание, но, поскольку гарантийный срок на новые автомобили обычно превышает срок аренды, это не имеет большого значения. Каждый новый автомобиль сегодня имеет трехлетнюю гарантию от бампера до бампера. Покупателям, возможно, придется платить за замену масла, но шины прослужат 50 тысяч миль или намного дольше срока аренды.

Покупателям, возможно, придется платить за замену масла, но шины прослужат 50 тысяч миль или намного дольше срока аренды.

Традиционно считается, что, поскольку лизинг стоит меньше, потребители могут ездить на большем количестве автомобилей, чем они могут себе позволить, и могут обновляться до последней модели каждые два года. Это может быть важным фактором, если они живут в Беверли-Хиллз.

Аренда с выкупом

На самом деле существует третий вариант, называемый АРЕНДА С ПОКУПКОЙ. Здесь, в конце срока аренды, люди могут купить автомобиль по остаточной стоимости или по той цене, по которой, по оценке дилера, он может ее продать. Если потребителям действительно нравится автомобиль и они хорошо о нем заботятся, это может быть хорошим вариантом, особенно если они могут купить его со скидкой, потому что дилер не хочет ремонтировать его и перепродавать.

Потребители могут вычислить стоимость каждого варианта.

Прямые сравнения

Мы сравним два трехлетних договора аренды с одним пятилетним кредитом на покупку .

- Во-первых, сравните авансовый платеж при покупке с «платой за проезд» по аренде.

- Затем сравните ежемесячную плату за пятилетний кредит с ежемесячной платой за трехлетнюю аренду и сложите итоги за этот период (шестой год будет бесплатным для купленной машины).

Если сложить авансовый платеж и сумму ежемесячных платежей за шесть лет (две трехлетние аренды), окажется, что лизинг дешевле.

- Когда вы заканчиваете аренду, у вас нет права собственности на автомобиль.

- Когда вы выплачиваете кредит в банке, у вас остается остаток собственного капитала, а это значительная цифра для шестилетней машины (примечание: средняя машина на дороге сегодня 11 лет). Когда вы добавите этот собственный капитал, покупка определенно будет на дешевле, чем аренда. Конечно, покупка подержанной машины обошлась бы еще дешевле.

Доход дилера

Дилеры, как правило, зарабатывают больше денег на аренде, чем на прямой продаже. Во-первых, потребителей смущают или пугают все используемые термины, такие как «денежный фактор», «капитализированное снижение затрат», «остаток», «плата за приобретение» и т. д.

Во-первых, потребителей смущают или пугают все используемые термины, такие как «денежный фактор», «капитализированное снижение затрат», «остаток», «плата за приобретение» и т. д.

Во-вторых, потребители привыкли вести переговоры с дилерами, когда они покупают машину, но при аренде им говорят, что «цена устанавливается лизинговой компанией и никаких переговоров нет». Таким образом, потребители ориентируются на ежемесячный платеж, а не на общую цену. Это, конечно, неправда; они могут договариваться о цене и платежах, но большинство потребителей не будут делать этого в случае аренды, так что это уже большая разница.

Далее, у дилеров есть и другие способы заработать на лизинге. Во-первых, когда дилер заключает договор аренды с источником финансирования, фактическая цена продажи автомобиля отдельно не раскрывается в договоре аренды — она включается в «валовую капитализированную стоимость», число, которое включает и другие статьи. Это затрудняет, если не делает невозможным, потребителю узнать, сколько он на самом деле заплатил за автомобиль!

При аренде нет процентной ставки, как при кредите. Аренда имеет так называемый «денежный фактор», установленный кредитором, который применяется к «капитализированной стоимости аренды». Дилер может сделать наценку на денежный фактор и вернуть деньги от лизинговой компании, разницу между «курсом покупки» и тем, за что дилер продает. Для потребителя практически невозможно определить, какова фактическая процентная ставка. (Чтобы преобразовать «денежный коэффициент», просто умножьте его на 2400. Например, коэффициент 0,00375 равен 9.% процентная ставка).

Аренда имеет так называемый «денежный фактор», установленный кредитором, который применяется к «капитализированной стоимости аренды». Дилер может сделать наценку на денежный фактор и вернуть деньги от лизинговой компании, разницу между «курсом покупки» и тем, за что дилер продает. Для потребителя практически невозможно определить, какова фактическая процентная ставка. (Чтобы преобразовать «денежный коэффициент», просто умножьте его на 2400. Например, коэффициент 0,00375 равен 9.% процентная ставка).

Если дилер сделает 3% наценку на финансирование, он может сразу же получить прибыль более $1500. Дилер может выбирать из лизинговых компаний, а также может выбрать ту, которая будет финансировать полную рекомендованную производителем розничную цену автомобиля, чтобы они могли добавить высокодоходные элементы, такие как защита краски и другие относительно бесполезные дополнения. Могут быть добавлены другие услуги, и потребителю трудно определить фактическую стоимость, поскольку она включена в арендную ставку. Страхование разрыва обычно является обязательным для аренды, и дилер получает от этого прибыль. Например, при аренде на три года простое добавление 31 доллара к ежемесячному платежу кажется не таким уж большим, но за три года это равняется 1116 долларам!

Страхование разрыва обычно является обязательным для аренды, и дилер получает от этого прибыль. Например, при аренде на три года простое добавление 31 доллара к ежемесячному платежу кажется не таким уж большим, но за три года это равняется 1116 долларам!

Заключительные мысли

В заключение, будь то лизинг или покупка, потребителям важно провести исследование и понять все условия контракта.

В то время как лизинг предлагает преимущества для людей с ограниченной суммой наличных денег, которые можно внести при заключении договора, лизинг всегда будет порождать «комиссию за выезд», которая может составлять несколько тысяч долларов. Во многих случаях потребителю просто нужна небольшая дополнительная помощь, чтобы оплатить эту плату, и здесь на помощь приходит CrossCheck.0003

В рамках программы Multiple Check CrossCheck работает в точке продажи и позволяет покупателю выписать до четырех чеков, которые будут депонированы в течение следующих 30 дней, так что у них есть дополнительное время, чтобы получить деньги без подачи заявки на кредита или уплаты каких-либо дополнительных процентов.